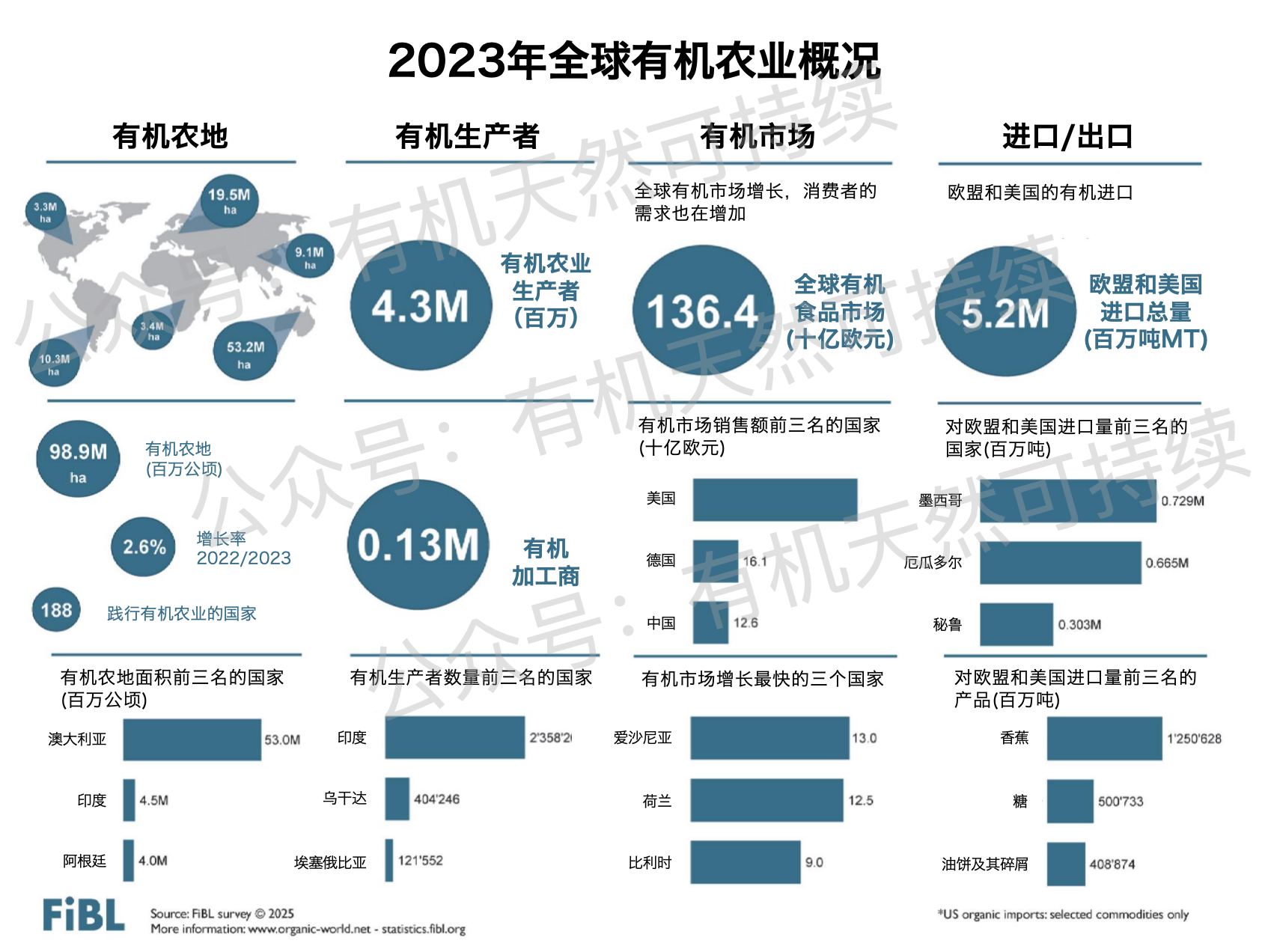

2023年最新数据显示全球有机农业正在稳步发展。有机农业用地面积扩大至近9900万公顷,拉丁美洲、欧洲和非洲的有机农地面积显著增加,而北美和大洋洲的有机农地面积略有下降。然而有机生产者的数量减少了4%以上,主要是因为印度和泰国有机生产者的减少。在贸易方面,对美国的有机产品出口激增,而欧盟的进口量则下降。尽管面临经济压力和挑战,但全球有机产品零售额仍增长至超过1360亿欧元。中国以126亿欧元依然位列全球有机市场前三名。

有机农业:关键指标和主要国家

►开展有机活动的国家

2023年:188个国家

►有机农业用地面积

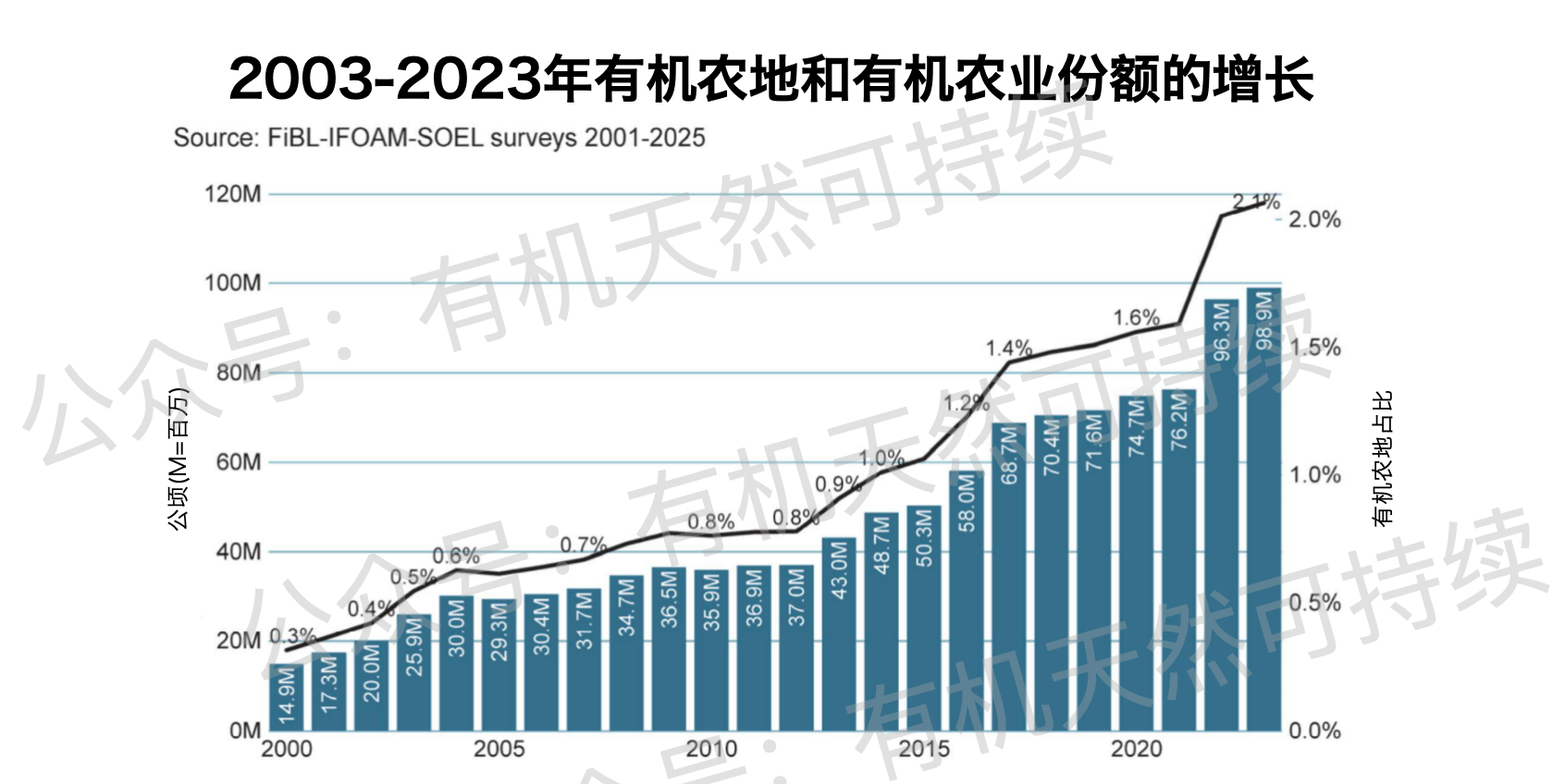

2023年:9,890万公顷(2000年:1,500万公顷)

- 澳大利亚:5,300万公顷

- 印度:450万公顷

- 阿根廷:400万公顷

►有机农业用地占农业用地总面积的比例

2023年:2.1%

- 列支敦士登:44.6%

- 奥地利:27.3%

- 乌拉圭:25.4%

►2022年至2023年有机农业用地增量

250万公顷,增长2.6%

- 乌拉圭:831,287公顷(+30.3%)

- 中国:522,267公顷(+18.0%)

- 西班牙:316,550公顷(+11.8%)

►有机野生采集和其他非农业用地

2023年:3,020万公顷(1999年:410万公顷)

- 芬兰:690万公顷

- 中国:290万公顷

- 印度:290万公顷

►有机生产者数量

2023年:430万生产者(1999年:20万生产者)

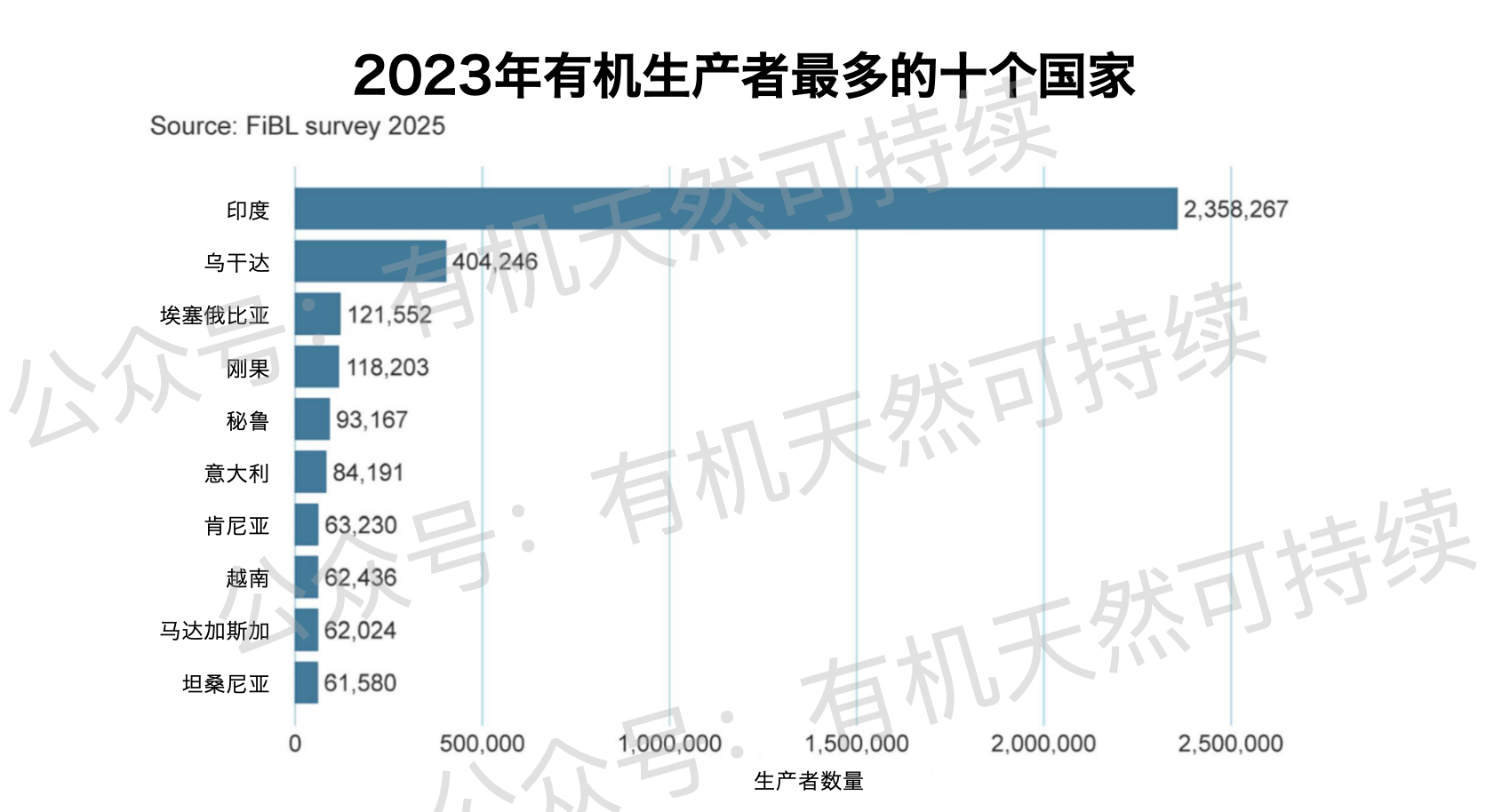

- 印度:2,358,267

- 乌干达:404,246

- 埃塞俄比亚:121,552

►有机市场规模

2023年:1,364亿欧元(2000年:151亿欧元)

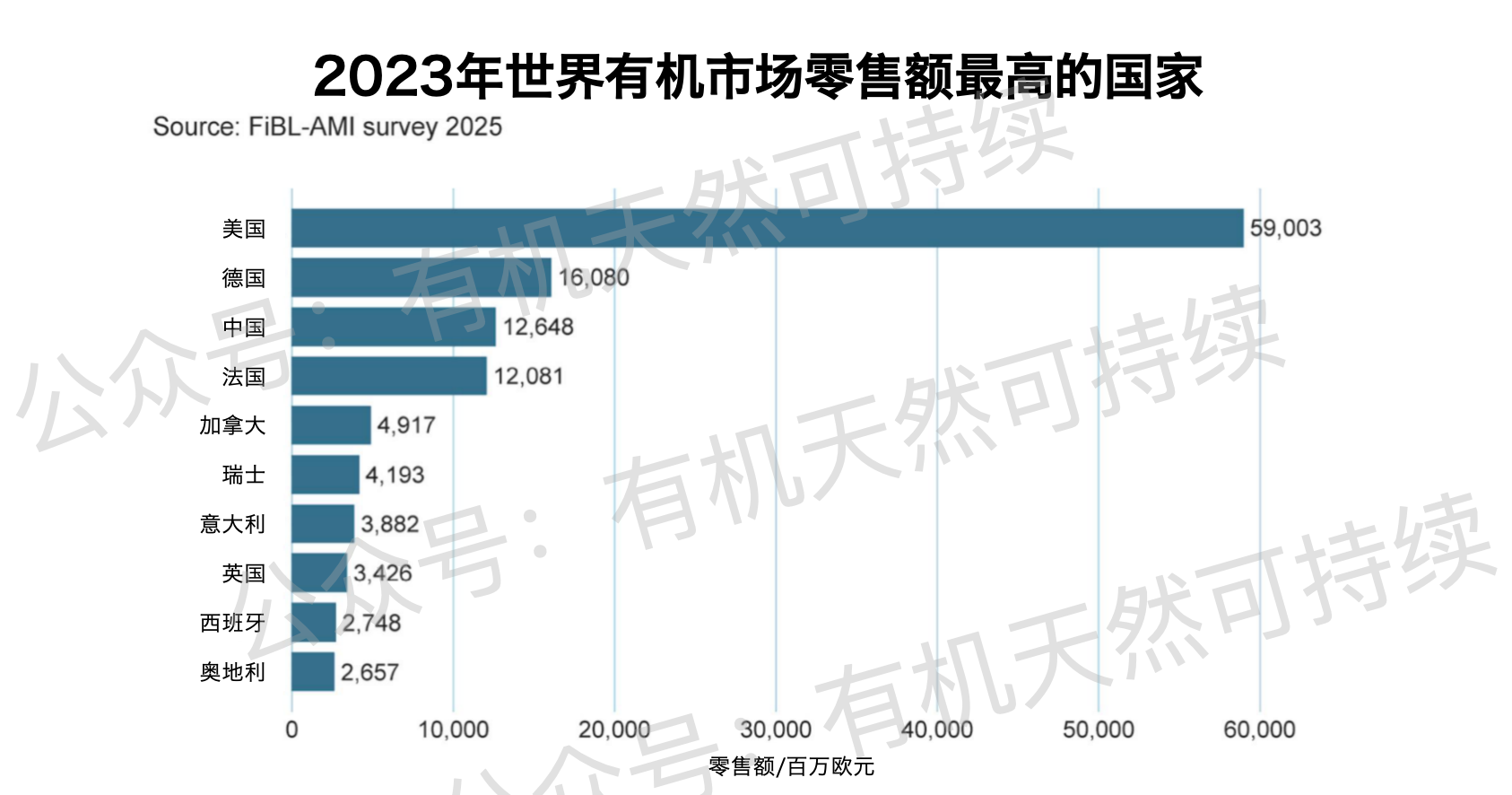

- 美国:590亿欧元

- 德国:161亿欧元

- 中国:126亿欧元

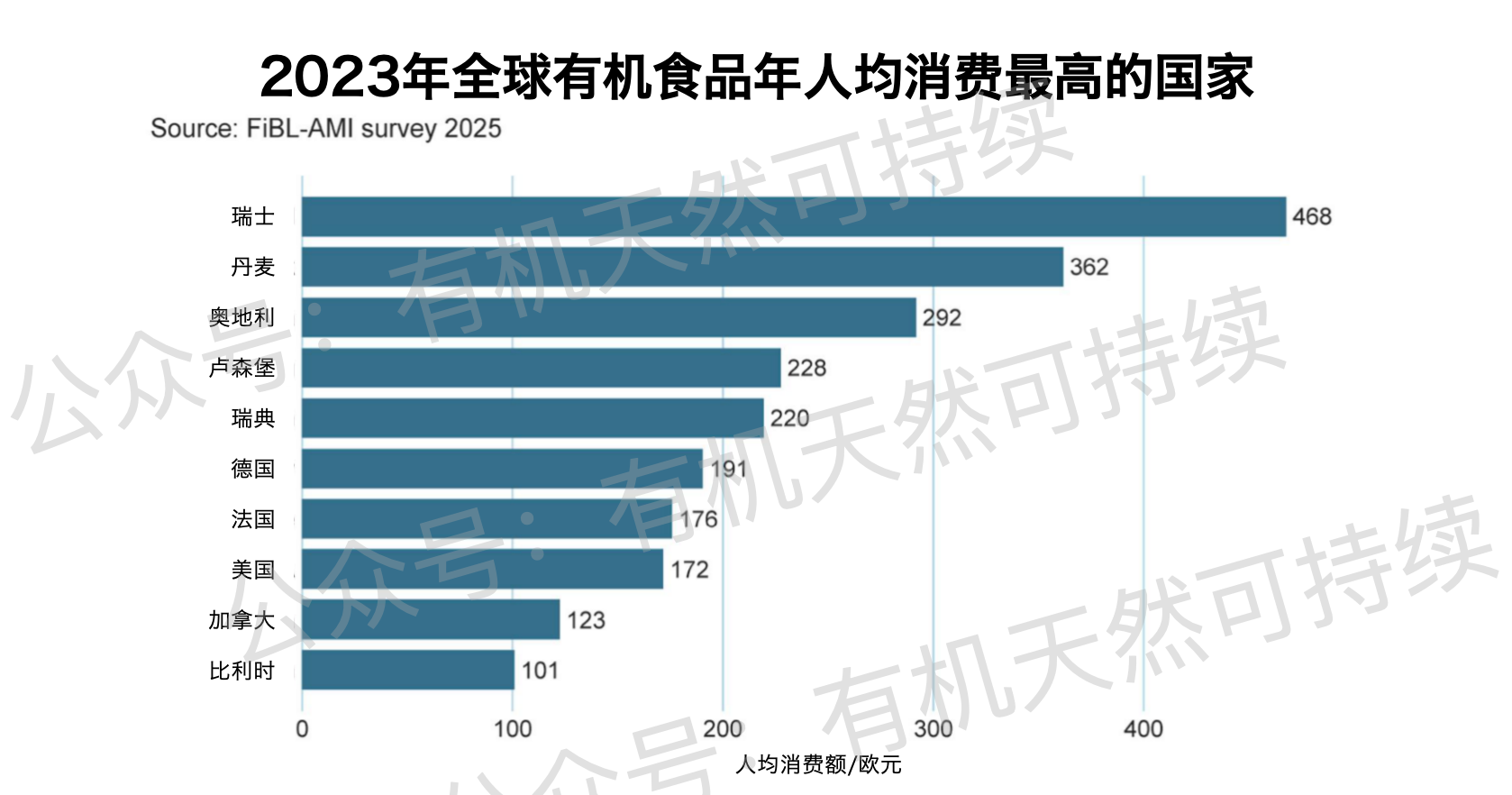

►人均消费额

2023年:17欧元

- 瑞士:468欧元

- 丹麦:362欧元

- 奥地利:292欧元

►制定有机法规的国家/地区数量

- 75个(全面实施)

- 14个(正在起草)

2025年世界有机农业:摘要

►有机农业面积统计

近9,900万公顷的有机农地

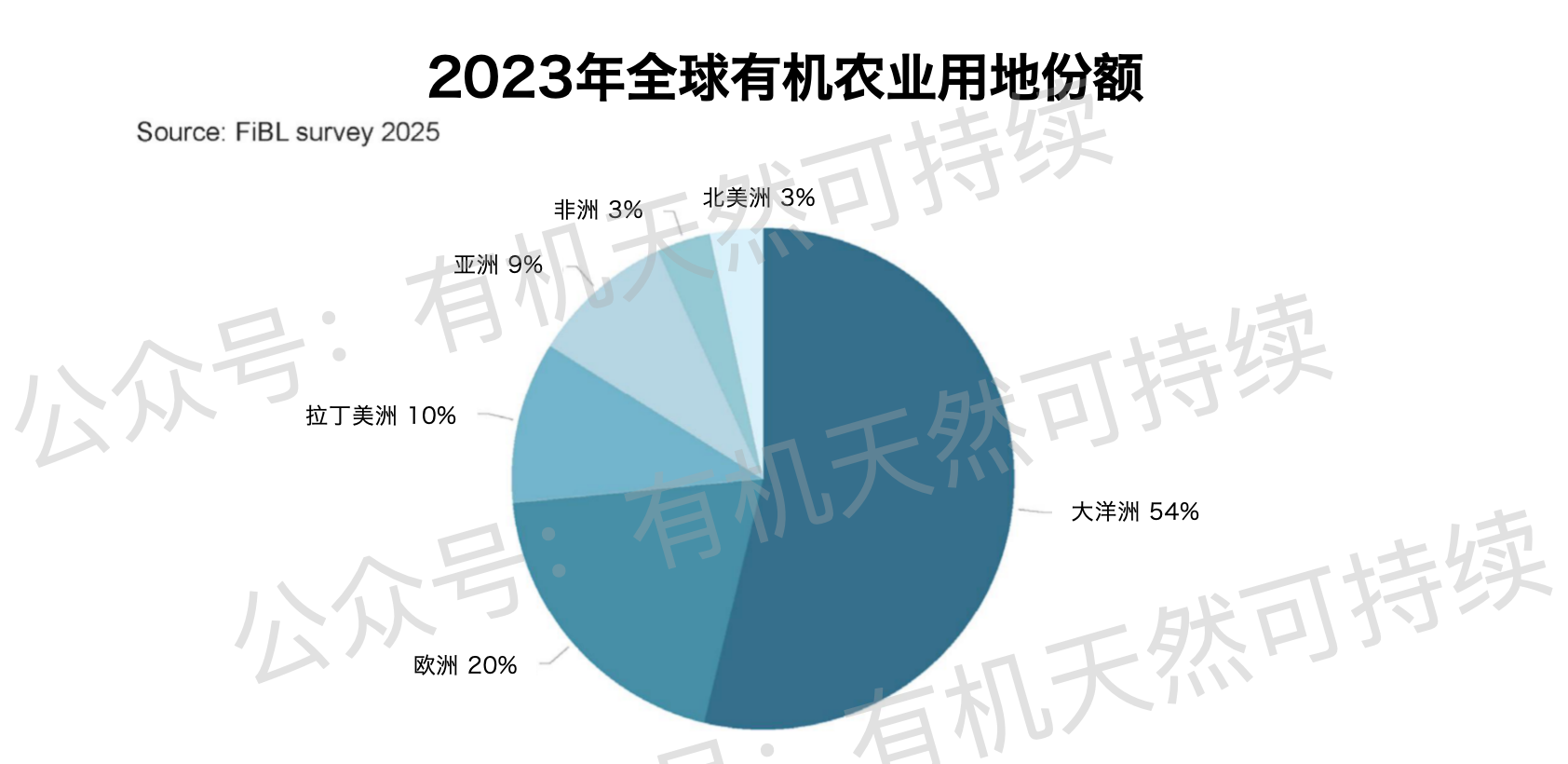

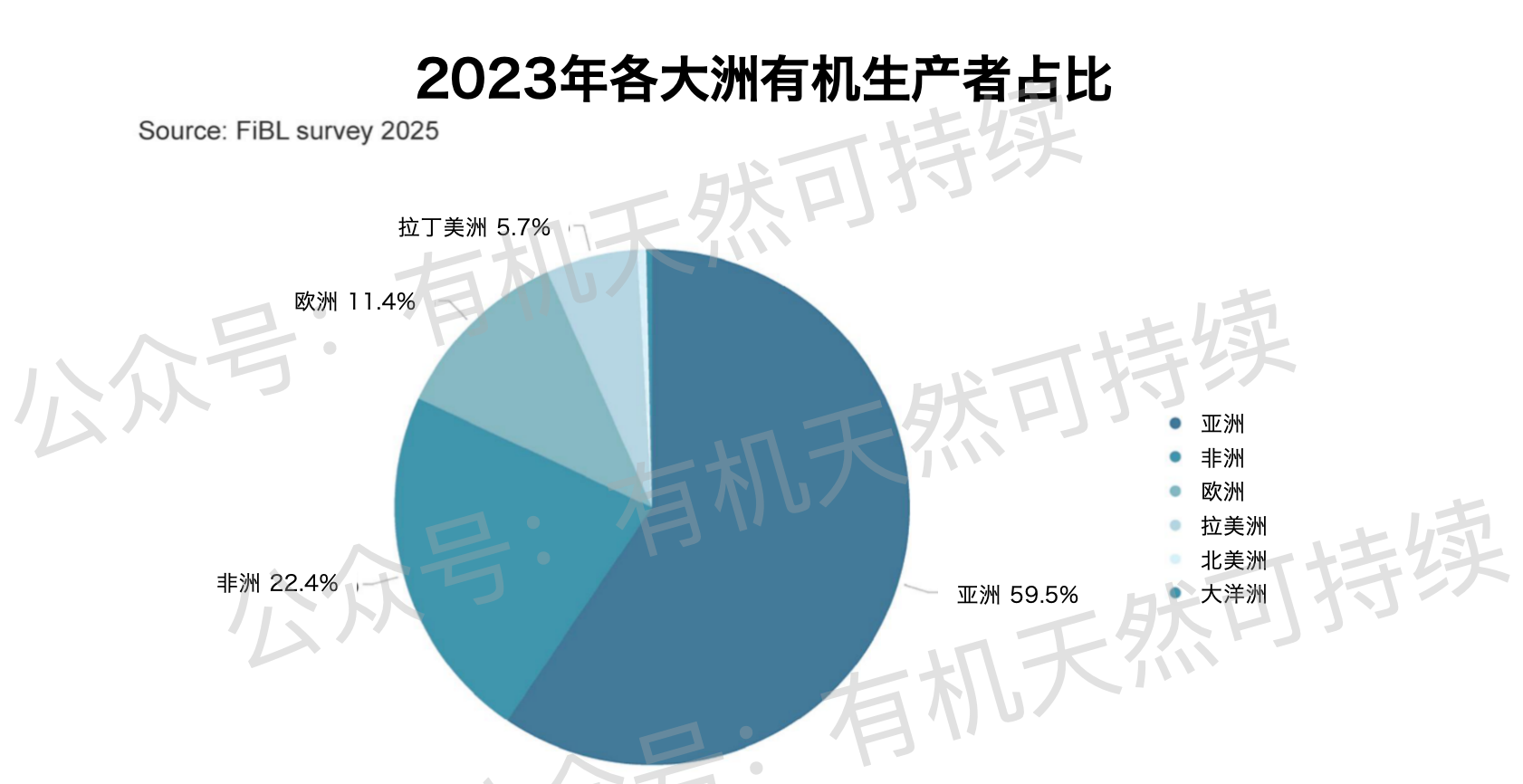

2023年,有机农业用地近9,890万公顷(包括处于有机转换期土地)。有机农业用地面积最大的分别是大洋洲(5,320万公顷,占全球有机农业用地的54%)和欧洲(1,950万公顷,占20%)。拉丁美洲紧随其后,面积为1030万公顷(10%),其次是亚洲为910万公顷(9.2%),非洲为340万公顷(3.4%),北美洲为330万公顷(3.4%)。

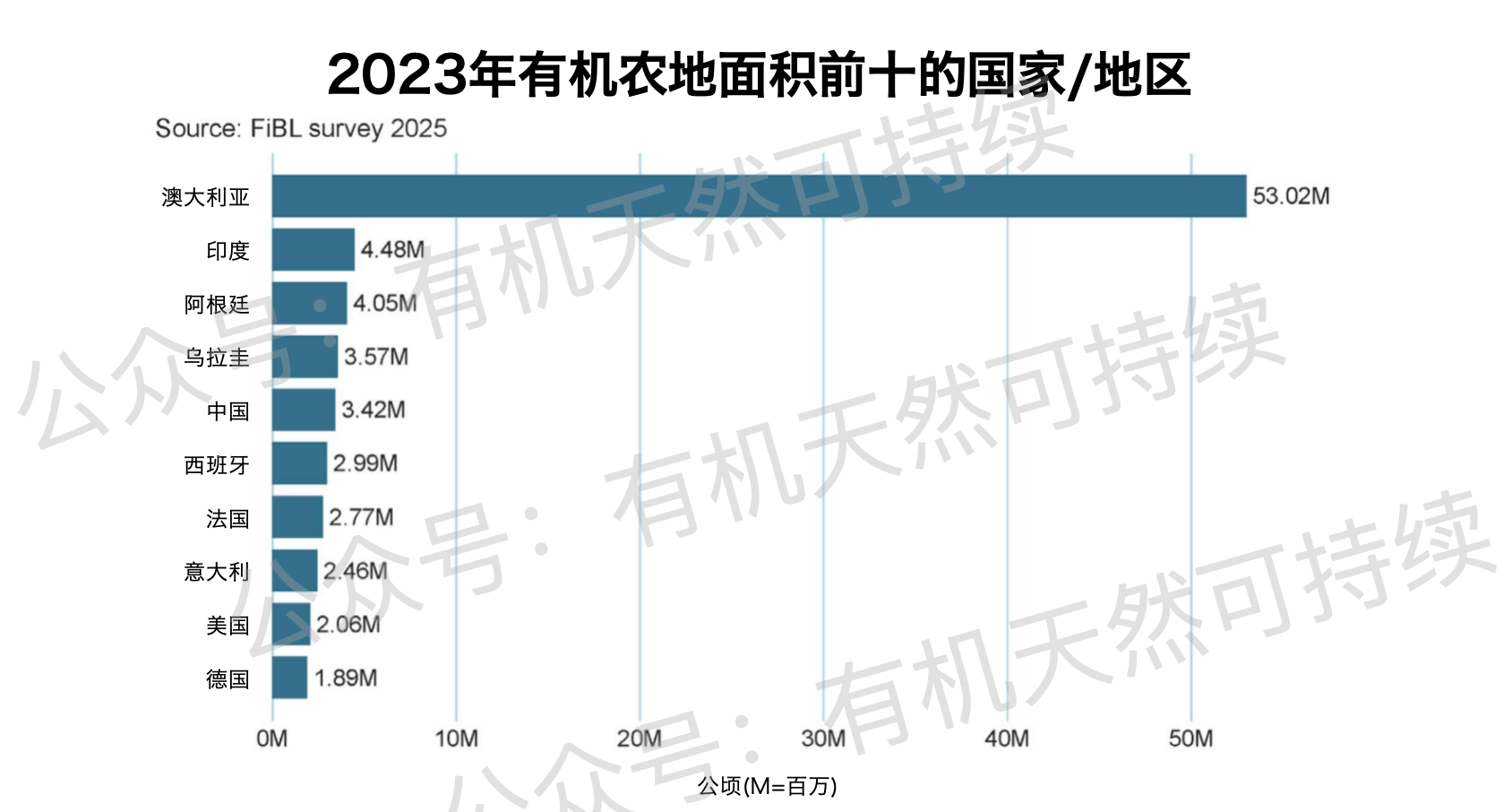

澳大利亚有机农地面积最大

有机农业用地最多的国家依次是澳大利亚(5,300万公顷)、印度(450万公顷)和阿根廷(400万公顷)。

全球2.1%的农地为有机农地

2023年,全球2.1%的农地为有机农地。有机农地占农地总面积比例最高的分别是大洋洲(14.1%)和欧洲(3.9%;欧盟为10.9%)。

列支敦士登的有机农地占比最高,接近45%

一些国家的有机农业用地占比远远高于全球水平:列支敦士登(44.6%)、奥地利(27.3%)和乌拉圭(25.4%)的有机农地占比最高。值得注意的是,有22个国家其10%或更多的农地为有机农地。

有机农地持续增加——增加250万公顷

2023年,有机农地大幅增加了250万公顷(2.6%),许多国家都报告了有机农地的大幅增长。按绝对值计算,乌拉圭、中国和西班牙的增幅最大。乌拉圭的有机农地增加了超过831,287公顷(+30.3%),而中国增加了522,267公顷(+18%),西班牙增加了316,550公顷(+11.8%)。尽管如此,有些国家的有机农地也有所减少,其中加纳的和印度的有机农地减少幅度最大,数据显示分别减少了减少了28万公顷和26万公顷。

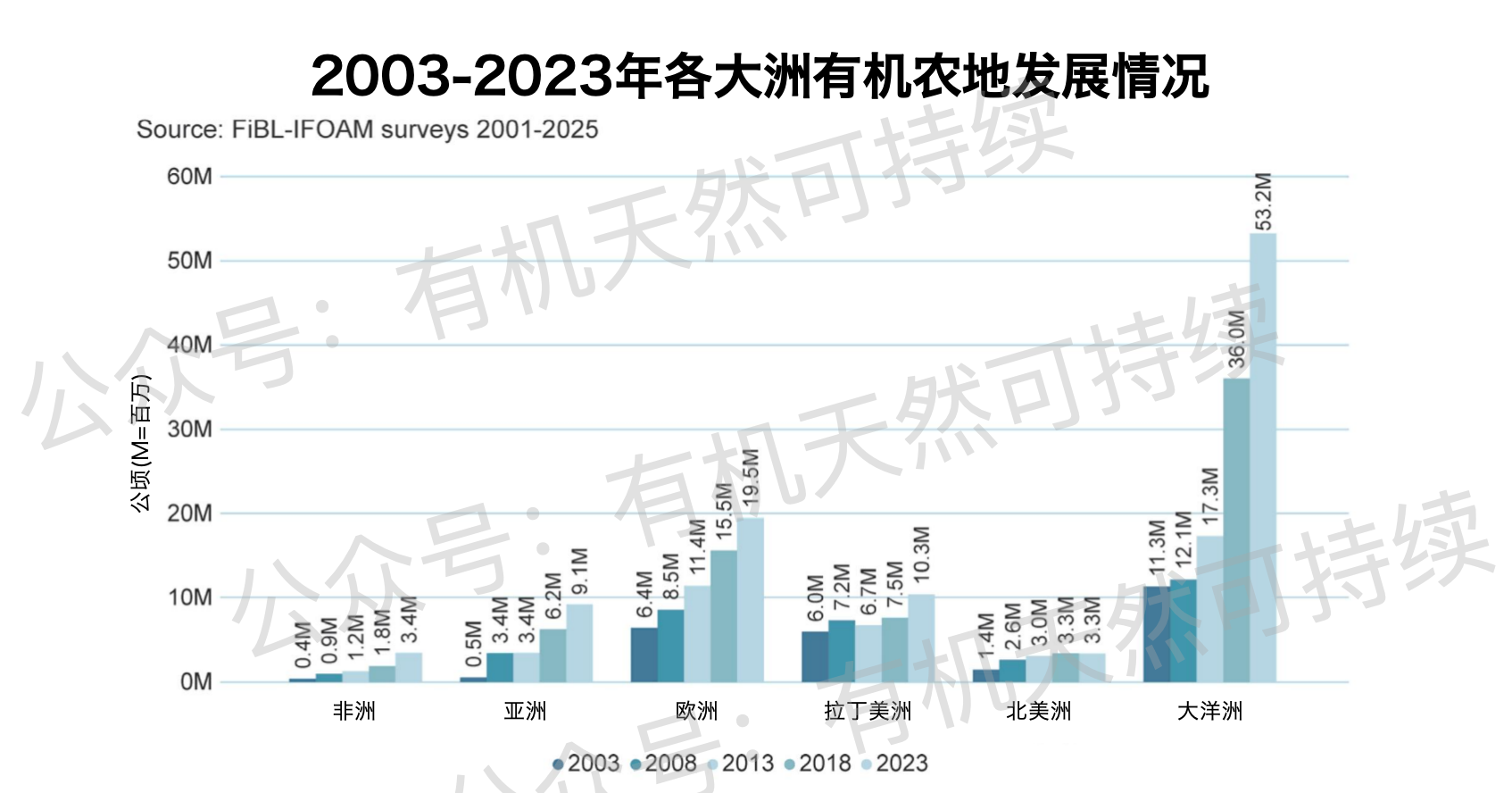

各大洲有机农地的增加:非洲和拉丁美洲显著增长

非洲有机农地增加最为显著(+24.4%,+70万公顷),成为全球第四大有机地区,领先于北美。拉丁美洲增长(+10.8%,+100万公顷)、其次是欧洲(+4.1%,+80万公顷)。与此同时,北美洲(-7.7%,-30万公顷)和大洋洲(-0.02%,-10,123公顷)的有机农地有所减少。

2023年所有有机农地的利用类别均实现持续增长

92%以上的有机农业用地都有土地利用和作物详情。但一些有机农业面积非常大的国家,如巴西和印度,缺少关于其土地利用的资料。

超过三分之二的有机农业用地为草地/牧场(超过6,850万公顷),2023年增长了1.2%。

季节性耕地面积近1,620万公顷,占有机农业用地的16.3%。据报告,自2022年以来,季节性耕地面积增长了6.9%,这类土地大部分用于种植谷物,主要包括水稻,以及青饲料、油料作物、纺织品作物和干豆类。

多年生作物占有机农业用地的6.8%,总面积超过670万公顷。与上次调查相比,报告的面积增加了超过52.3万公顷,增幅为8.5%。这一类中最重要的作物包括坚果、咖啡、橄榄、葡萄和可可。

其他有机用地

除了专门用于有机农业的土地外,还有专门用于其他活动的有机土地。其中大部分是野生采集区和养蜂区。其他非农业地区还包括水产养殖区、森林和天然放牧区。这些面积总计3,200万公顷,所有有机面积总和为1.309亿公顷。

有机香蕉生产的机遇与挑战

香蕉仍然是全球消费量最大的水果之一,因其价格实惠、方便和营养价值而受到重视。到2023年,有机香蕉产量增长到超过10万公顷,其中厄瓜多尔、多米尼加共和国和菲律宾处于领先地位。然而,镰刀菌TR4和气候影响等挑战威胁着供应链,尤其是对于主导出口的卡文迪许品种。有机耕作方法具有抗病虫害能力,并得到生物多样性和减少化学品投入的支持。对有机和双认证公平贸易香蕉的需求正在推动增长,预计到2029年,市场将以每年11%的速度增长,达到27.1亿美元。创新,包括小香蕉等特色品种的新供应链,突出了该行业的适应性和在全球市场的持续相关性。

►有机生产者

2023年全球有机生产者数量下降了4%

2023年,全球有机生产者的数量下降至4,332,500,与上一年相比减少了181,950即4%。亚洲有机生产者占全球59.5%继续遥遥领先,紧随其后的是非洲占22.4%,欧洲占11.4%,拉丁美洲占5.7%。

有机生产者数量最多的前三个国家是印度(2,358,267)、乌干达(404,246)和泰国(31,632)。然而下降主要是由于印度(-122,592)和泰国(-89,917)的有机生产者数量大幅减少。

►对美国出口飙升达到27%,欧盟的进口下降了超过9%

2023年,欧盟和美国有机产品进口总量达到5,243,469公吨(MT),比上一年增长了7.1%。虽然对欧盟的出口下降了9.1%(从2022年的273万吨下降到2023年的248万吨),但对美国的出口飙升了27.4%(从2022年的217万吨增长到2023年的276万吨)。注意,美国有机贸易数据并未涵盖所有商品分类。

最大的出口国依次是墨西哥(728,632吨)、厄瓜多尔(665,483吨)和秘鲁(302,826吨)。墨西哥的出口量增长最快,增加了192,904吨,其次是加拿大(+99,664吨)和土耳其(+96,489吨)。

另一方面,乌克兰(-89,848吨,主要是大豆和玉米)、多米尼加共和国(-59,981吨,主要是香蕉)和巴拉圭(-44,619吨,主要是糖)的出口量显着下降。

前三大进口有机产品是香蕉(1,250,628吨)、糖(500,733吨)、油饼(408,874吨,主要是大豆油饼)和大豆(383,132吨),占有机进口总额的49%。美国、荷兰和德国是主要进口国,合计占所有有机进口总量的近76%。

►在美国、欧洲和亚洲增长的推动下,全球市场达到近1,360亿欧元

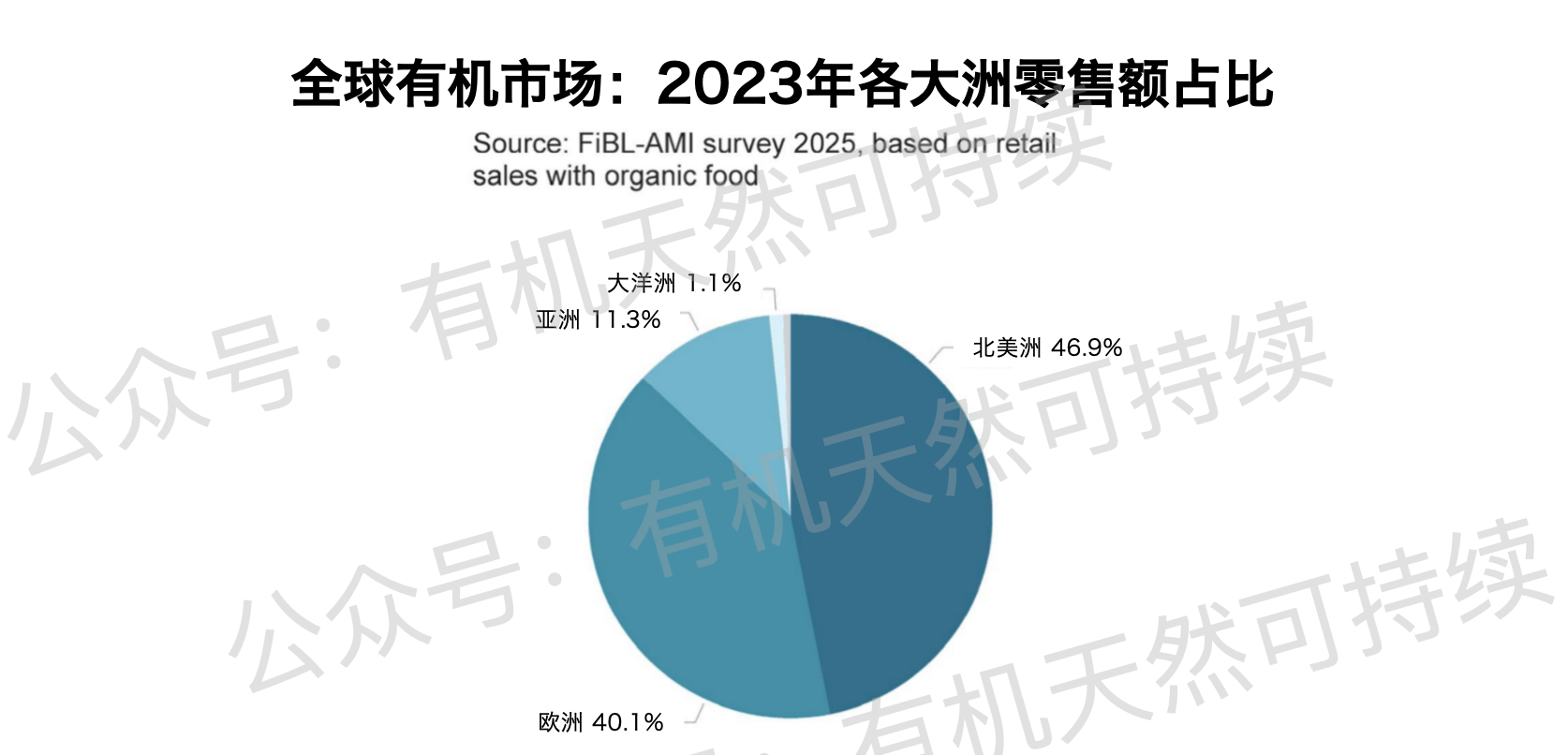

2023年有机食品和饮料销售额达到1,360亿欧元。2023年,有机市场最大的国家是美国(590.03亿欧元)、德国(160.8亿欧元)和中国(126.48亿欧元)。最大的单一市场是美国(占全球市场的43.2%),其次是欧盟(464.74亿欧元,34.1%)和中国(126.48亿欧元,9.3%)。

2023年的人均消费最高的是瑞士,为468欧元。有机市场份额最高的是丹麦(11.8%)、瑞士(11.6%)和奥地利(11.0%)。几个市场实现了温和的增长,其中欧洲增长了3.0%,亚洲增长了2.9%。世界上最大的有机市场美国增长了3.4%。

全球有机食品和饮料市场在2023年增长,主要是由于价格上涨而不是销量增加。北美和欧洲占全球收入的大部分,其中美国是最大的市场。通货膨胀和经济不确定性减缓了增长,尤其是在欧洲和加拿大,而亚洲、拉丁美洲和非洲的新兴市场扩大了它们作为生产国和出口国的作用。人们对于分散的有机标准仍然存在担忧,但需求依旧强劲,尤其是在年轻消费者中。

►国际生物动力联盟德米特Demeter的统计数据

Demeter International生物动力联盟(BFDI)由40个国家/地区的53个成员组织组成,以Demeter品牌推广生物动力农业。截至2024年,该网络包括了62个国家/地区的7,000多个Demeter认证农场,占地260,000公顷。生物动力葡萄栽培是一个突出的领域,有1,439家经过认证的酿酒厂(26,556公顷),以法国、美国、智利和阿根廷为首。自2000年以来,Demeter农场的数量增长了4,000个,这反映了全球对生物动力实践的兴趣日益浓厚。BFDI还支持可持续农业的研究、培训、认证、营销和宣传,最近在生物动力香蕉、橄榄油和葡萄园方面进行了扩展。

►法规、PGS和新的有机政策

有机法规

Brahim和Figeczky在他们的文章“2024年推进生态农业和有机农业的法规”中表明,在2024年,世界各国政府加强了生态农业和有机农业法规,推动了可持续的粮食系统。欧洲在欧盟绿色协议下制定了农药残留规则和认证框架。非洲的生态农业战略不断完善,但资金仍然有限。拉丁美洲推出了雄心勃勃的国家计划,而亚洲则优先考虑气候适应型农业和有机扩张。尽管取得了进展,但扩大创新、调整预算和促进合作对于实现可持续发展目标至关重要。

2024年参与式保障系统(PGS)的全球趋势

2024年,全球确定了343项参与式保障系统Participatory Guarantee Systems(PGS)举措,覆盖面积129万公顷。拉丁美洲以149项举措(占总数的43%)领先,而亚洲拥有最大的认证面积(120万公顷)。非洲有53项举措,欧洲有28项,大洋洲有18项,其中北美最少为2项。在这些举措中,79%正在实施,这反映出全球越来越重视PGS作为认证有机农业的工具。

欧盟规则给小农户带来了挑战

欧盟有机法规2018/848以更严格的进口合规规则取代了等效系统,要求第三国生产商到2024年完全满足欧盟有机标准。这给小农户带来了重大挑战,尤其是在非洲、亚洲和拉丁美洲,许多小农户必须进行重组才能满足要求。成本增加、更严格的认证和新的杀虫剂法规可能会迫使一些农民退出欧盟市场,从而面临有机咖啡、可可和热带水果供应短缺的风险。

本文翻译自the World of Organic Agriculture,如有不准确之处请见谅。

【获取相关文件资料,进一步了解详情,可与我们联系免费咨询 】